火災保険とは?

①火災以外にも様々な被害に対応

火災保険は台風・雪・雨・雷などの自然災害はもちろん、外部からの衝突や突発的/偶発的に起きた室内の汚損、破損など、多くの被害に対応できる万能な保険です。また被害の大小ではなく事故原因が補償対象であれば問題ないため、ご自身で被害の実感がなくても保険金を受け取れるケースが多いのです。※地震や津波の被害は地震保険での補償となります。

②何回利用しても保険料は上がりません

火災保険は自動車保険などとは違い、等級制度がないため何回使っても保険料が上がることはありません。また被害に遭う度に何度でも使うことができます。

③保険金の使い方は自由

しかも、個人での契約でしたら非課税!(法人での契約は雑収入扱いとなります) 受け取った保険金の使い方は加入者の自由です。必ず修繕やリフォームに使用する必要はありません。将来の蓄え(貯金)にしたり、気になる箇所だけリフォームするなど自由に選ぶことができます。

④保険の請求権は3年

火災保険の請求権(時効)は3年しかありません。申請を先延ばしにしてしまうと、本来受け取れたはずの保険金をもらい損ねる可能性があります。

-800x800.png)

全国の総住宅数は約6,240万7000戸・持ち家率は約6割。

火災保険加入率85%。

地震保険加入率67%

(2020年集計)

火災保険の活用を知らない方は損をしています。

火災保険は火事の時にしか使えない保険ではありません。

実際、火災保険=火事で使用する割合は

たったの0.04%しかいないのです。

保険会社支払率ランキング(当社調べ)

支払率の良い保険会社

◦1位 あいおいニッセイ同和損保

◦2位 AIG損害保険

◦3位 三井住友海上火災保険

◦4位 セコム損害保険

◦4位 楽天損保

◦4位 共栄火災

◦4位 日新火災海上

◦4位 教職員共済

◦5位 東京海上日動火災保険

◦5位 損保ジャパン日本興亜

支払率の悪い保険会社

◦6位 JA共済(むてき)

◦7位 全労災(風災害保証付き)

◦8位 コープ共済(風災害保証付き)

◦9位 都道府県民共済

◦10位 JA(まもり)

◦10位 全労災(こくみん共済)

◦11位 コープ共済

◦11位 市民共済

火災保険に似たものに、火災共済があります。

名前がよく似ていますが、この2つは別物ですので気をつけましょう!

火災共済は非営利団体が運営しています。

「加入者同士でお金を出し合って、もし損害が出たら支え合いましょう」

という制度の為、支払い金額もお見舞金程度になります。

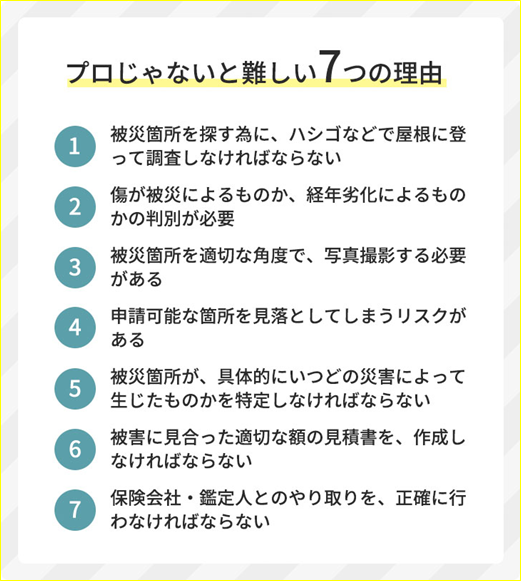

申請をプロに任せた方がいい理由